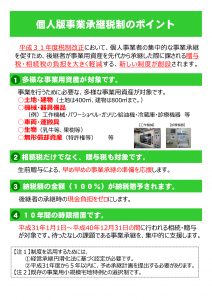

昨今、日本国内の個人事業者の集中的な事業承継を促進するため、平成31年度税制改正が行われました。

先代から事業を引き継いだ際に発生する事業用資産の贈与税や相続税の負担を大きく軽減するものになります。

対象期間が設けられており、平成31年1⽉1⽇〜令和10年12⽉31⽇の間にあった贈与・相続が対象です。

対象となる資産は多く、例示として下記のものが対象です。

○⼟地・建物(⼟地は400㎡、建物は800㎡まで。)

○機械・器具備品

(例)⼯作機械・パワーショベル・ガソリン給油機・冷蔵庫・診療機器等

○⾞両・運搬具

○⽣物(乳⽜等、果樹等)

○無形償却資産(特許権等) 等

詳しくはこちらのパンフレットをご覧ください。

また中小企業庁のホームページでも紹介されていますので、ご覧ください。

さらに詳しい詳細等は下記資料をご覧ください。

経営承継円滑化法【個⼈版事業承継税制の前提となる経営承継円滑化法の認定申請マニュアル】 マニュアル